- Published on

- Dot

- .

- Reading time

- 14 min

- Dot

- .

- Views

- 224 vues

⚠ Entrée en vigueur de la RAS/TVA

- Author

- Name

- Anass FALAH

- @/in/anass-falah-16a28956

- Name

- Louay ELFILALI

- @/in/louay-elfilali-46135828

Introduction

- Nouvelles dispositions en matière de TVA fournisseurs

- Précisions apportées par la DGI

- Exceptions à l'application de la RAS

- Modalités

- Annexes

- Liste A: Liste des prestations de services dont la taxe sur la valeur ajoutée est retenue à la source conformément aux dispositions de l'article 117-V-a) du Code général des impôts

- Liste B: Liste des prestations de services dont la taxe sur la valeur ajoutée est retenue à la source conformément aux dispositions de l'article 117-V-b) du Code général des impôts

- Annexe Outils

Nouvelles dispositions en matière de TVA fournisseurs

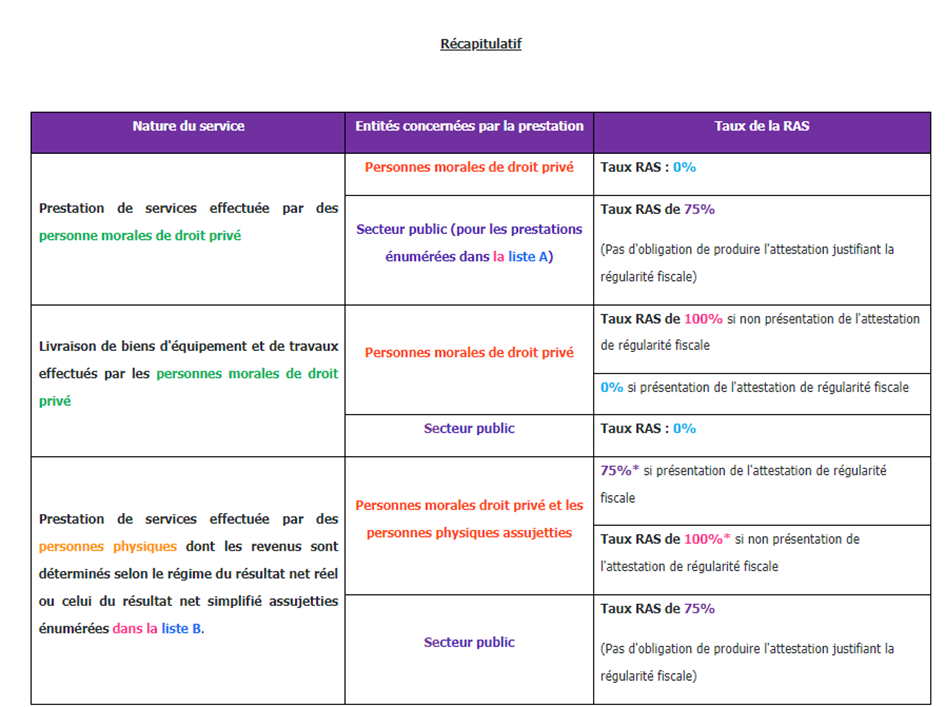

A partir du 1er juillet et conformément aux dispositions de l'article 117-V institué par la LF 2024, les entreprises sont tenues d'appliquer cette retenue à la source de TVA aux fournisseurs :

- De biens d'équipement et de travaux qu'ils soient personnes physiques ou morales assujetties à la TVA.

- De prestations de services personnes physiques assujetties à la TVA.

- De prestations de services personnes morales lorsque vous êtes un établissement ou une entreprise publics.

L'application de cette RAS dépend de la production par le fournisseur d'une attestation de régularité fiscale datant de moins de 6 mois selon les cas expliqués dans ce qui suit.

Précisions apportées par la DGI

Le client doit vérifier l'authenticité de ladite attestation sur le site internet de la DGI avant de la prendre en considération. A préciser aussi que ladite attestation est à demander lors de la facturation, et au plus tard à la date du paiement. Mais en cas de versement d'une avance, au ladite attestation doit être demandée au plus tard au moment du paiement de cette avance.

Ci dessous, un tableau récapitulatif pour déterminer le champs et le pourcentage à retenir lors de l'application de la RAS:

Exceptions à l'application de la RAS

A noter que sont exclues de cette retenue à la source :

- Les opérations de prestations de services dont le montant est inférieur ou égal à 5 000 dirhams, dans la limite de 50 000 dirhams par mois et par fournisseur de ces services.

- Les auto-entrepreneurs et les personnes physiques réalisant un chiffre d'affaires inférieur à 500.000 MAD/an ne sont pas concernés par cette retenue à la source. En effet, ils sont exonérés de la TVA en vertu de l'article 91-II-3° du CGI donc non assujettis.

- les opérations de ventes portant sur l'énergie électrique et l'eau livrée aux réseaux de distribution publique,

- les prestations d'assainissement fournis aux abonnés par les organismes chargés de l'assainissement ainsi que la location de compteurs d'eau et d'électricité,

- les ventes réalisées et les prestations de services fournies par les opérateurs de télécommunication,

- les prestations de services rendues par tout agent démarcheur ou courtier d'assurances,

Modalités

Le montant de la retenue à la source doit être versé au receveur selon le modèle établi par l'administration fiscale RSC100B-24I au cours du mois qui suit celui de chaque paiement dans la ligne 138 de la déclaration mensuelle ou 131 de la déclaration trimestrielle intitulée « Montant de la retenue à la source opérée par les clients (article 117(IV et V)) ». Dans le cas où la société dispose d'un crédit de TVA elle a l'obligation de verser la RAS en matière de TVA avant de la récupérer.

Le crédit de taxe éventuel provenant de l'application desdites retenues à la source sera remboursable au fournisseur concerné. Le remboursement doit être formulée d'après un modèle établi par l'administration à cet effet AAC550B-16I et conformément aux conditions et modalités prévues au A (1° et 2°) du I de l'article 25 du décret n° 2-06-574 du 10 hija 1427 (31 décembre 2006).

Lorsque le chiffre d'affaires est imposable par voie de retenue à la source prévue ci-dessus la déclaration de la TVA doit être accompagnée d'un relevé détaillé de la retenue à la source selon un modèle établi par l'administration ADC086B-24I.

Annexes

Liste A: Liste des prestations de services dont la taxe sur la valeur ajoutée est retenue à la source conformément aux dispositions de l'article 117-V-a) du Code général des impôts

- abonnements;

- achat d'espaces d'annonces publicitaires et insertions publicitaires;

- achat de noms de domaine, de mots clés en ligne et autres supports ainsi que le référencement de sites web et acquisition de bases de données;

- achat de spectacles;

- achat, développement, production ou coproduction de programmes ou de films destinés à la diffusion par des organismes de radiodiffusion et de télévision et dans les sites électroniques et du temps de diffusion;

- acquisition de données climatiques et de données relatives à la météorologie;

- assistance et conseil technique;

- assistance technique en matière de logiciels et site Web;

- conseil juridique, comptable, fiscal et audit;

- audit des constructeurs, mandataires de constructeurs ou revendeurs de véhicules et de la conformité des véhicules mis en vente sur le marché marocain;

- audit des réseaux et centres de visite technique;

- audit et contrôle externe des établissements d'enseignement de la conduite, d'éducation à la sécurité routière et de formation professionnelle autorisés;

- centres d'appels, de télémarketing et de télé-service.

- collecte et traitement de déchets;

- collecte, traitement et blanchissage du linge;

- contrôle des points de comptage;

- contrôle et analyse des échantillons prélevés sur les produits, matériel et matériaux soumis à des normes obligatoires;

- contrôle et expertise techniques;

- contrôle technique du matériel et du mobilier;

- démarchage commercial;

- déménagement;

- désinsectisation, dératisation et prestations de lutte contre les animaux errants;

- direction, animation et participation des intellectuels, conférenciers et techniciens aux manifestations et activités culturelles;

- enquête auprès des panels de voyageurs et/ou d'opérateurs touristiques et/ou de transporteurs et/ou de journalistes et/ou de toute autre cible ayant un intérêt touristique;

- enquête de panel auprès des ménages;

Entretien et maintenance :

- entretien et maintenance des équipements informatiques (matériel, logiciels et progiciels);

- entretien et maintenance des équipements techniques, électriques, électroniques, scientifiques, médicaux et de télécommunication;

- entretien et nettoyage des bâtiments administratifs et jardinage;

- entretien et réparation de matériel technique, de mobilier et des installations techniques;

- entretien, dépoussiérage et traitement chimique des archives et des livres;

- entretien des véhicules et engins;

- entretien, de rééquilibrage, d'étalonnage et de réparation des équipements de laboratoires;

- entretien et réparation de matériels et engins;

- entretien et maintenance des aéronefs;

- entretien des engins et matériel de chantier;

Etudes, expertise, conseil et formation :

- étude et analyse des eaux;

- études géotechniques;

- études relatives aux choix des terrains et analyses du sol;

- évaluation de la qualité de services des réseaux publics de télécommunications;

- évaluation des dommages résultant d'événements exceptionnels effectuée par des experts;

- expertise des ouvrages hydrauliques;

- expertise et contrôle technique des bâtiments et ouvrages d'art;

- expertise et contrôle technique des bâtiments et ouvrages d'art;

- expertise et contrôle technique des structures d'élevage en mer;

- facturation, traitement de la paie, secrétariat, accueil et assistance;

- formation continue obligatoire et de formation de qualification initiale minimale obligatoire dispensées par les organismes agréés par le ministère chargé l'équipement et par l'agence nationale de la sécurité routière;

- formation du personnel

- essais et contrôles de la conformité des matériaux de construction aux normes et règles techniques;

- gardiennage et surveillance des bâtiments et des autres sites administratifs;

- géotechnique et prestations de laboratoire;

- gestion des archives;

- hébergement et infogérance des systèmes d'information;

- impression, tirage, reproduction et photographie;

- interprétariat, traduction simultanée et traduction des documents et des oeuvres littéraires scientifiques, culturelles ou juridiques;

- interprétation des mesures d'auscultation des barrages;

- jardinage et nettoyage;

Locations :

- location d'équipements (matériel et logiciels);

- location des équipements informatiques;

- location de matériel audio-visuel et de conférence;

- location des aéronefs pour le traitement aérien des insectes défoliateurs des forêts et la lutte contre les parasites et les ravageurs des végétaux;

- location de licences d'utilisation de logiciels informatiques;

- location de moyens de transport (voitures et cars autocars) avec ou sans chauffeurs;

- location d'engins et de moyens de transport de matériels et matériaux et d'engins;

- location de camions citernes;

- location du matériel et engins;

- location de matériel et de mobilier;

- location de salles, de stands et de mobilier d'exposition;

- lutte contre les animaux errants;

- lutte contre les vecteurs de nuisance (désinsectisation et dératisation);

- maintenance, entretien et étalonnage des équipements techniques, matériel et logiciel informatique;

- mandats légaux (huissiers de justice, notaires, avocats);

- manutention à terre et à flot;

- mise à quai, transit, manutention, acconage, magasinage du matériel, meubles et produits divers et les interventions qui leur sont liées;

- mise en place des outils de gestion technique et de détection de fuites;

- montage et démontage du matériel hydraulique et électromécanique;

- organisation d'expositions muséales, y compris les autres prestations connexes;

- organisation de manifestations culturelles, scientifiques et sportives;

- publicité, sensibilisation et supports multimédia;

- remise en état et recharge des extincteurs;

- reprographie y compris tirage des plans;

- topographie et océanographie;

- topographie et bathymétrie liées à l'installation des fermes aquacoles;

- transport de fonds;

- transport et manutention du matériel, du mobilier, des produits et de documents;

- transports du personnel et de matériels;

- transports sanitaires par hélicoptère;

- transport, acconage, magasinage et transit.

Liste B: Liste des prestations de services dont la taxe sur la valeur ajoutée est retenue à la source conformément aux dispositions de l'article 117-V-b) du Code général des impôts

Opérations de prestations de services visées à l'article 89-I-5 du code général des impôts :

- entretien, réparation et maintenance des équipements, des installations, de matériel et de mobilier;

- entretien, réparation et maintenance d'équipements électriques, électroniques, scientifiques, médicaux et de télécommunication, de véhicules, d'aéronefs et d'engins;

- maintenance et étalonnage des équipements techniques, matériel et logiciel informatique;

- entretien et maintenance des équipements informatiques (y compris le matériel, les logiciels et les progiciels);

- entretien des bâtiments;

- montage et démontage du matériel hydraulique et électromécanique;

- entretien, rééquilibrage, étalonnage et réparation des équipements de laboratoires;

- et toutes autres opérations d'installation, de pose, de réparation ou de façon.

Opérations de prestations de services visées à l'article 89-I-10° du code général des impôts :

- locations d'immeubles soumises à la TVA;

- transport et manutention du matériel, du mobilier, des produits et de documents;

- transport du personnel;

- autres prestations de transport;

- opérations de mise à quai, de transit, de manutention, d'acconage, de magasinage de marchandises, du matériel, meubles et produits divers et les interventions qui leur sont liées;

- entreposage et stockage frigorifique et non frigorifique;

- démarchage commercial;

- prestations effectuées par les représentants de commerce, courtiers, commissionnaires, mandataires, gérants d'immeubles et agents d'affaires;

- locations sans option d'achat des biens meubles, notamment, les équipements, les matériels, les logiciels, le mobilier, les véhicules et les engins;

- location de licences d'utilisation de logiciels informatiques;

- location de moyens de transport;

- location de matériel, d'engins et d'équipements (matériel et logiciels);

- location des aéronefs pour le traitement aérien des insectes défoliateurs des forêts et la lutte contre les parasites et les ravageurs des végétaux;

- location de camions citernes;

- location de salles, de stands et de mobilier d'exposition;

- autres opérations de magasinage, de courtage, et autres louages de choses ou de services;

- nettoyage, jardinage, gardiennage et surveillance ainsi que l'entretien des espaces verts;

- assistance au maître d'ouvrage;

- prise de photographie et de film;

- prestations innovantes : les prestations qui ont pour objet la recherche et le développement, concernant de nouveaux procédés ou l'amélioration de procédés déjà existants pour les travaux, les services ou les fournitures de biens;

- achat d'espaces d'annonces publicitaires et insertions publicitaires;

- abonnements aux bases de données;

- achat de noms de domaine, de mots clés en ligne et autres supports ainsi que le référencement de sites web et acquisition de bases de données;

- achat de spectacles;

- acquisition de données climatiques et de données relatives à la météorologie;

- organisation d'expositions et de manifestations culturelles, scientifiques et sportives, y compris les autres prestations connexes;

- formations soumises à la TVA;

- assistance technique en matière de logiciels et site Web;

- collecte et traitement des déchets hospitaliers;

- collecte, traitement et blanchissage du linge;

- contrôle technique du matériel et du mobilier;

- enquêtes, études de marché et sondages;

- manutention à terre et à flot;

- reprographie y compris tirage des plans;

- impression, tirage, reproduction et de photographie;

- gestion des archives;

- désinsectisation, dératisation et la lutte contre les animaux errants et les vecteurs de nuisance;

- facturation, traitement de la paie, secrétariat, l'accueil et l'assistance;

- prestations de télémarketing et de télé-service;

- hébergement et infogérance des systèmes d'information;

- achat, développement, production ou coproduction de programmes ou de films destinés à la diffusion par des organismes de radiodiffusion et de télévision et dans les sites électroniques et du temps de diffusion;

- direction, animation et participation des intellectuels, conférenciers et techniciens aux manifestations et activités culturelles;

- entretien, dépoussiérage et traitement chimique des archives et des livres;

- contrôle des points de comptage;

- déménagement;

- la mise en place des outils de gestion technique et de détection de fuites;

- publicité, sensibilisation et supports multimédia;

- études, maîtrise d'œuvre et recherche;

- autres services pouvant être fournis, sans spécifications techniques particulières exigées par le maître d'ouvrage;

- les cessions et les concessions d'exploitation de brevets, de droits ou de marques;

- mise à disposition de ressources humaines;

- et toutes autres prestations de services soumises à la TVA conformément à l'article 89-I-10° précité.

Opérations de prestations de services visées à l'article 89-I -12° du code général des impôts :

- prestations de laboratoires de bâtiment et travaux publics relatives aux essais, contrôles de qualité des matériaux et essais géotechniques;

- études sismiques ou aux études géotechniques;

- levées topographiques;

- prestations architecturales;

- consultations ou recherches juridiques, scientifiques, techniques ou expertise;

- assistance et conseil comptable, fiscal et juridique;

- contrôle et analyse des échantillons prélevés sur les produits, matériel et matériaux soumis à des normes obligatoires;

- essais de génie civil;

- essais et contrôles de la conformité des matériaux de construction aux normes et règles techniques;

- étude et analyse des eaux;

- études géotechniques;

- études relatives aux choix des terrains et analyses du sol;

- évaluation de la qualité de services des réseaux publics de télécommunications;

- expertise et contrôle technique;

- topographie et bathymétrie liées à l'installation des fermes aquacoles;

- traduction des documents;

- audit des constructeurs, mandataires de constructeurs ou revendeurs de véhicules et de la conformité des véhicules mis en vente sur le marché marocain;

- audit des réseaux et centres de visite technique;

- audit et contrôle externe des établissements d'enseignement de la conduite, d'éducation à la sécurité routière et de formation professionnelle autorisés;

- expertise, audit, assistance, études et conseils;

- Topographie et bathymétrie liées à l'installation des fermes aquacoles;

- traduction des documents;

- audit des constructeurs, mandataires de constructeurs ou revendeurs de véhicules et de la conformité des véhicules mis en vente sur le marché marocain;

- audit des réseaux et centres de visite technique;

- audit et contrôle externe des établissements d'enseignement de la conduite, d'éducation à la sécurité routière et de formation professionnelle autorisés;

- expertise, audit, assistance, études et conseils;

- géotechnique et prestations de laboratoire;

- topographie et océanographie;

- traduction simultanée et traduction des documents et des oeuvres littéraires, scientifiques, culturelles ou juridiques;

- hébergement et développement informatique;

- recherche et développement en biotechnologie;

- recherche et développement en autres sciences physiques et naturelles;

- recherche et développement en sciences humaines et sociales;

- études de marché et sondages;

- activités spécialisées de design;

- et toutes autres opérations effectuées, dans le cadre de leur profession, par les professions de:

- avocat, interprète, notaire, adel, huissier de justice;

- architecte, métreur-vérificateur, géomètre, topographe, arpenteur, ingénieur, conseil, expert en toute matière et comptable agréé;

- vétérinaire.

Annexe Outils

Nous vous invitons à trouver en attachement ci-dessous, en plus de liste des prestations de services concernées par cette RAS TVA (Liste A et Liste B), le formulaire de déclaration, le formulaire de remboursement ainsi qu'un fichier exel pour vous faciliter le calcul de RAS et son exigibilité.